Qu’est-ce qu’un relevé individuel de situation (RIS) ?

Mise à jour le 12-06-2024

Le relevé individuel de situation (RIS) est un document qui synthétise tous vos droits acquis à la retraite, tous régimes confondus. Si son objectif est d’améliorer l’information des assurés retraités, il n’est pas fiable à 100 % et doit à ce titre faire l'objet d'une vérification minutieuse. Que contient votre RIS ? Tour d'horizon avec Sapiendo.

Relevé individuel de situation (RIS) : c’est quoi ?

Le RIS (ou, sous sa forme électronique, RISe) est un document officiel qui récapitule, année après année, l’ensemble de vos droits à la retraite acquis depuis le début de votre carrière.

Contrairement au relevé de carrière qui recense vos droits acquis dans un seul régime, le RIS est un relevé de carrière inter-régimes. Il vous permet donc d’avoir une vision globale de vos droits à la retraite acquis auprès des différents régimes (de base et complémentaires, et ce tous types de statuts professionnels confondus), et ainsi de faire des projections précises.

- Pour en savoir plus : Comment savoir à quel âge je pourrai prendre ma retraite ?

Que contient votre RIS ?

Tout RIS se compose d'au moins deux sections actualisées régulièrement :

- une synthèse de vos droits,

- le détail de votre carrière par employeur, classé par ordre chronologique.

Section 1 : la synthèse de vos droits retraite

Cette première section du RIS constitue un bilan de votre carrière.

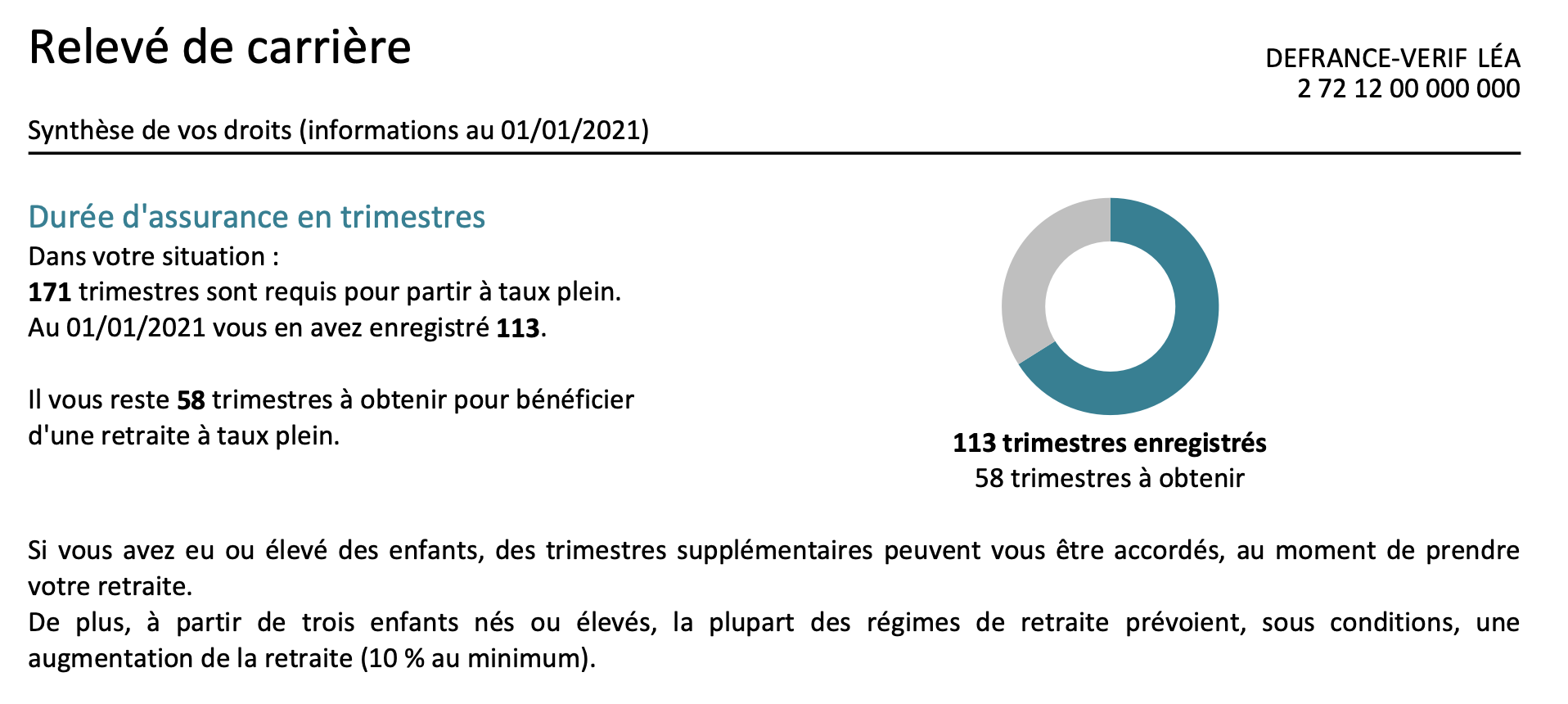

Elle récapitule d’abord le nombre total de trimestres et points acquis, et vous informe sur le nombre de trimestres que vous devez encore réunir pour bénéficier du taux plein.

Ici, on voit que la personne doit encore travailler 58 trimestres, soit 14 ans et 6 mois, pour bénéficier d’une retraite à taux plein. Pour en savoir plus, voir notre fiche : Quel sera l'âge de mon taux plein ?

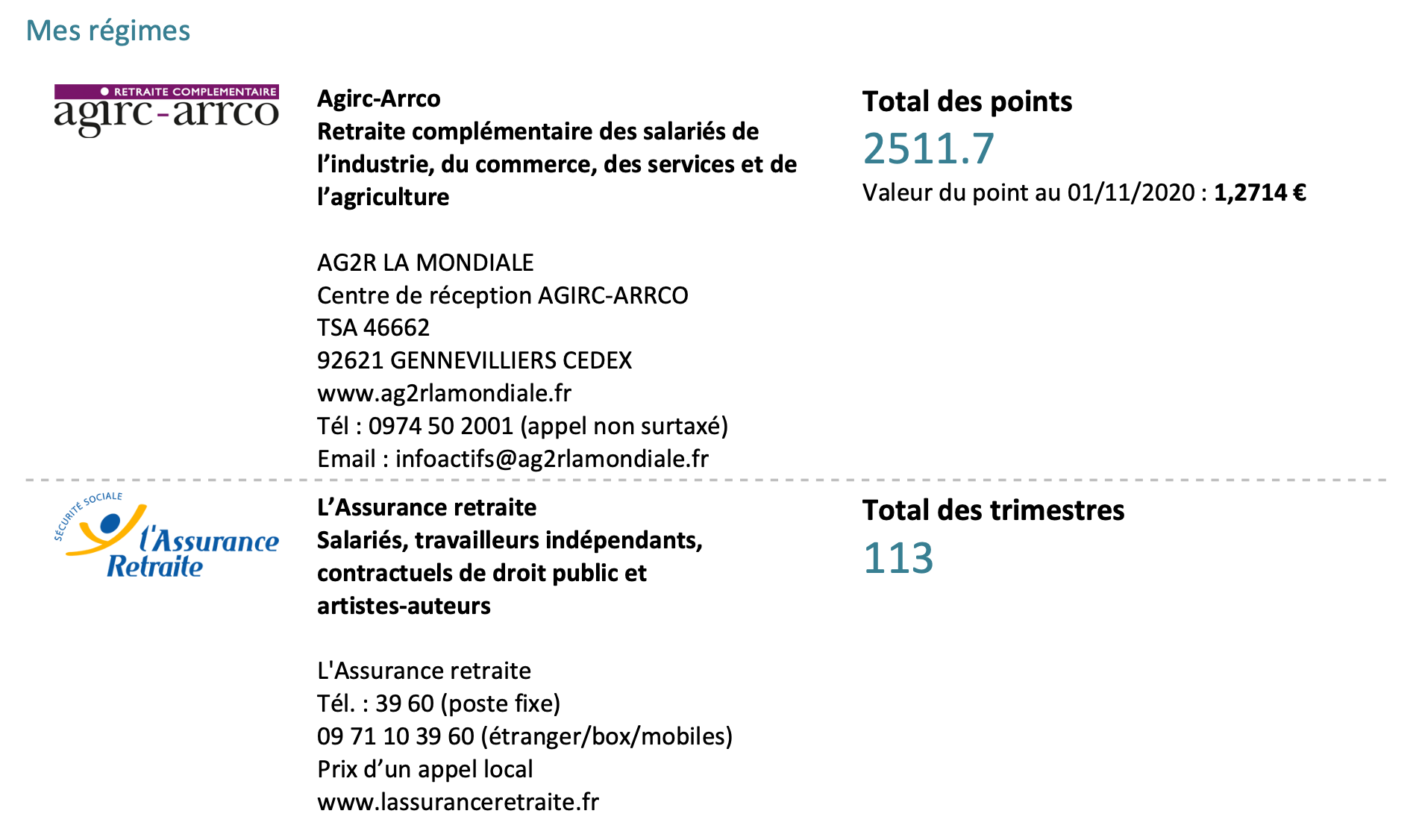

Sont ensuite mentionnés les différents régimes de retraite auxquels vous êtes (ou avez été) affilié, et les droits acquis dans chacun de ces régimes.

Salariée depuis son entrée dans la vie active, cette personne a cotisé auprès de l’Assurance retraite pour sa retraite de base, et de l’Agirc-Arrco pour sa retraite complémentaire. Si elle avait effectué un job d’été en tant que contractuelle du secteur public par exemple, l’Ircantec apparaîtrait aussi ici.

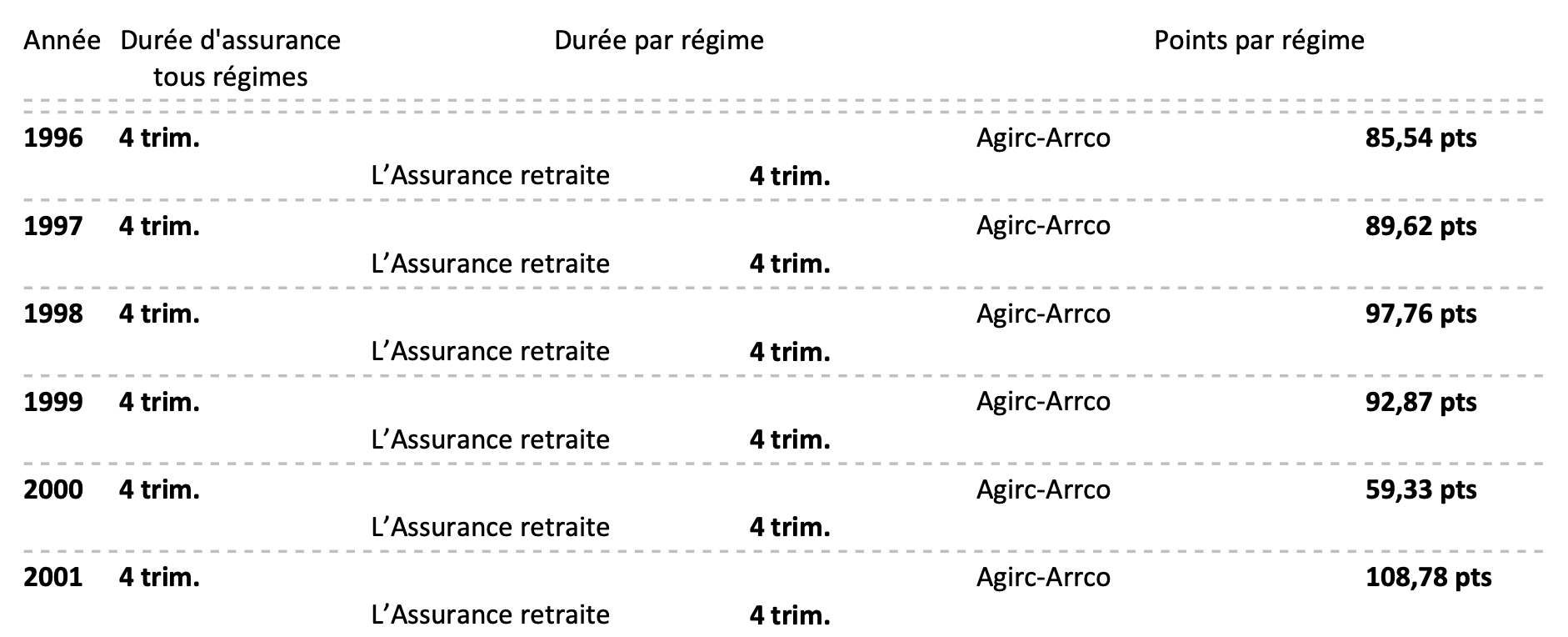

Enfin, cette première section comprend également un panorama, par année, des droits acquis pour vos retraites de base et complémentaires, avec le nombre de trimestres validés et de points acquis.

En 2024, le revenu validant un trimestre s’élève 1 747,50 € brut. Ce revenu est revalorisé au 1er janvier pour s’indexer sur l’inflation. Par année, il est possible d’obtenir jusqu’à 4 trimestres retraite maximum (en 2024, il faut donc avoir un revenu s’élevant à 6 990 € brut pour valider ces 4 trimestres). Pour en savoir plus, voir notre fiche : Comment valider un trimestre ?

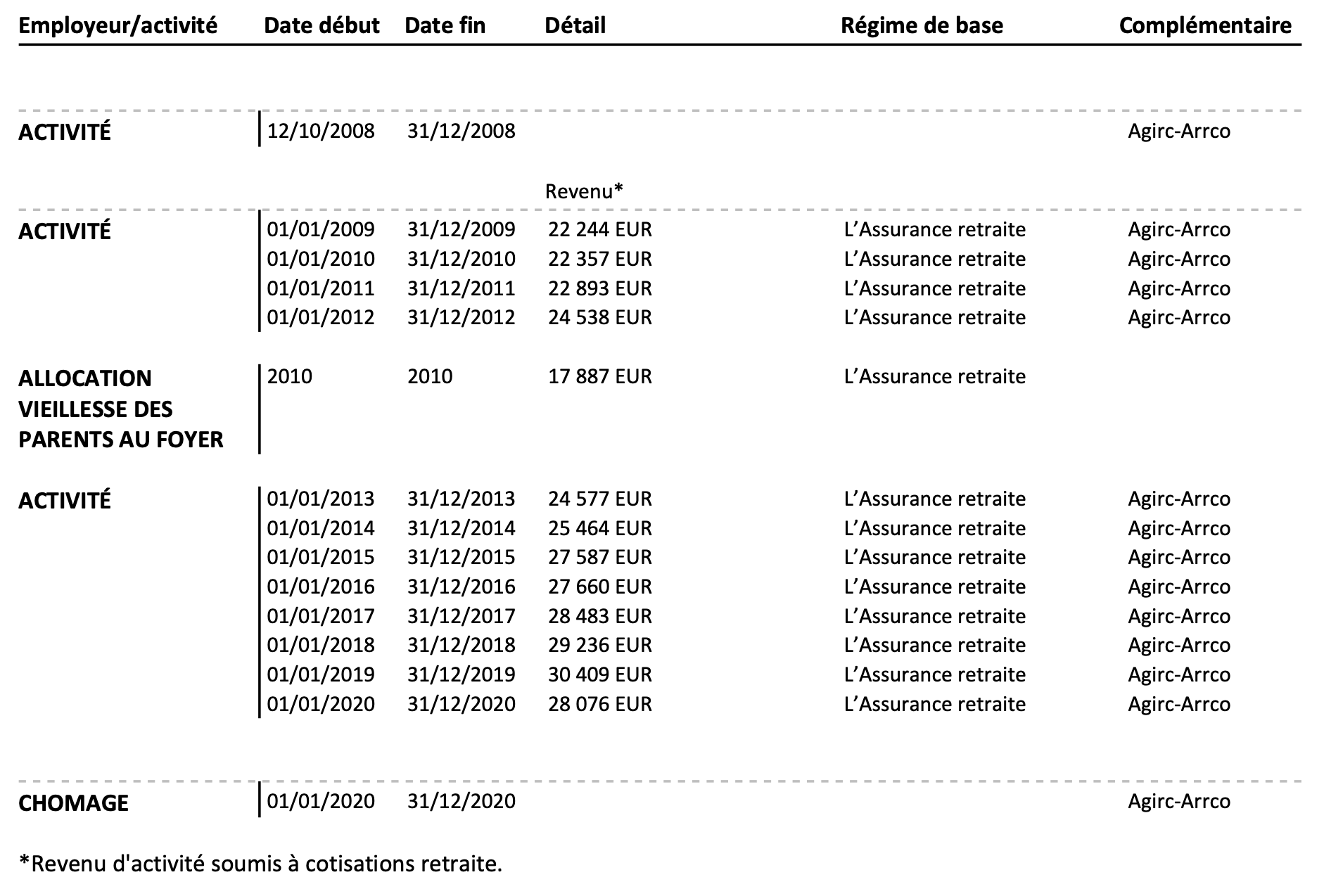

Section 2 : le détail de votre carrière

Cette seconde section retrace chronologiquement l’ensemble de votre carrière, en détaillant vos différents employeurs et les montants des revenus soumis à cotisations. Si vous avez effectué un service militaire, été au chômage, en arrêt maladie long, en congé parental ou maternité par exemple, cela devrait également figurer dans cette partie.

L’impact de certaines réglementations, comme la majoration pour famille nombreuse ou la surcote parentale, n'est pas pris en compte dans les montants de retraite. N’oubliez toutefois pas de les inclure lorsque vous réalisez des projections pour votre future retraite ! Pour en savoir plus, voir notre fiche : Comment sont pris en compte mes enfants dans le calcul de ma retraite ?

À quoi sert votre RIS ?

Le RISE offre un double avantage :

- réaliser des projections fiables sur son âge de départ à la retraite et sur le montant de sa future pension ;

- anticiper sa perte de revenus à la retraite et construire une stratégie de retraite additionnelle capable de répondre à vos besoins et à vos projets de vie.

Attention toutefois : votre RIS peut comporter des erreurs ou des oublis ! En effet, selon un rapport de la Cour des comptes de mai 2023, une prestation de retraite nouvellement attribuée sur sept est affectée d’au moins une erreur et ce uniquement pour le régime général de retraite de base. Dans la plupart des cas, cela provient de RIS incomplets ou erronés.

Il vous revient donc de vérifier avec minutie les données figurant sur votre RIS, du nombre de trimestres validés chaque année à l’exactitude des revenus et points affichés. N’oubliez pas qu’une erreur peut jouer sur votre âge de départ à la retraite ou sur le montant de votre future pension !

- Pour en savoir plus, voir notre fiche : Obtenir mon RIS et détecter les éventuelles anomalies

Comment récupérer votre RIS ?

Vous n’avez pas besoin d’effectuer une demande pour obtenir votre relevé individuel de situation. Ce document vous est envoyé tous les 5 ans à partir de vos 35 ans ou peut être récupéré en ligne à tout moment de votre vie d'actif sur le site officiel du service public info-retraite.

À partir de vos 55 ans, votre RISE s’accompagne de l’Estimation Indicative Globale, ou EIG. Il s’agit d’une projection du montant de votre pension aux différents âges de départ possible, compris entre l’âge légal de départ à la retraite et l’âge du taux plein automatique (67 ans). Cette estimation est à prendre avec des pincettes : elle est basée sur les données indiquées sur votre RIS… Données qui peuvent être incomplètes, comme nous l'avons vu. Faire appel à un professionnel qui maîtrise toutes les subtilités des réglementations peut alors être une bonne solution afin de vous assurer que vous toucherez le maximum de votre retraite au meilleur âge.

Sapiendo propose différentes formules de bilan retraite pour vous offrir un accompagnement adapté à vos besoins et à votre budget.

Calculez votre retraite gratuitement

selon les nouvelles règles

de la réforme

En quelques secondes, vous obtenez :

- une 1ère idée du montant de votre pension

- vos âges clefs de départ

- la différence entre votre pension de retraite et votre dernier salaire

Restez informé(e)

Afin d'être régulièrement informé(e) par email sur l'actualité du système des retraites et sur solutions de conseil retraite Sapiendo, il vous suffit de vous inscrire à notre newsletter.